DEFINICIÓN DE LA DOCUMENTACIÓN MERCANTIL

.jpg)

Los documentos mercantiles son títulos ,efectos ,

recibos .facturas ,notas de débito y crédito, planillas de sueldo ,vales de mercadería

,etc, Los cuales sirven para ligimitar el ejercicio de las transacciones y

documentar transanciones y documentaciones ,las operaciones mercantiles en los

comprobantes de contabilidad

IMPORTANCIA DE LA DOCUMENTACIÓN MERCANTIL

Se deja constancia de todas las operaciones

mercantiles realizadas negociables o no negociables

permite la organización de documentos y se hace mas

fácil el rendimiento de los negocios

OBJETIVO DE LA DOCUMENTACIÓN MERCANTIL

Informar y comunicar : trasmitir al lector mensajes

relativos a su actividad comercial,intereses proyectos otros

Convencer o persuadir : influir sobre el lector para

conseguir una reacción positiva al mensaje enviado

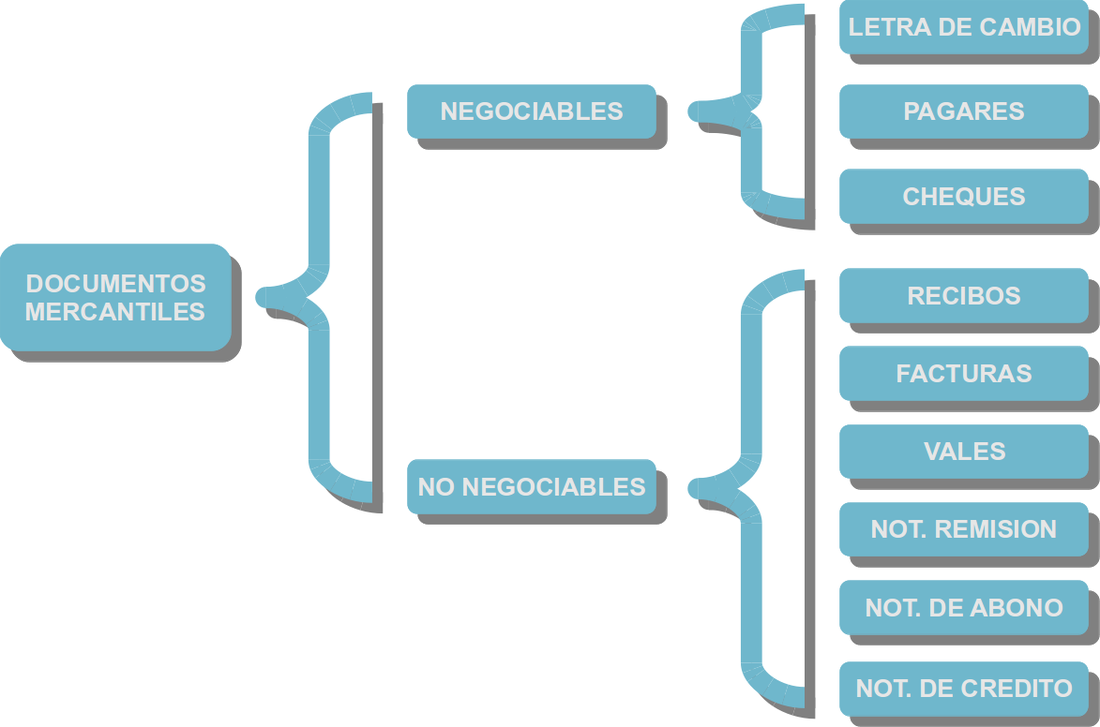

CLASIFICACIÓN DE LA DOCUMENTACIÓN MERCANTIL

NEGOCIABLES :

Son aquellos documentos que permiten sustituir al dinero en efectivo Son susceptibles de negociacion Estos son :

CHEQUE :

Documento que extiende y entrega una persona a

otra para que esta pueda retirar una cantidad de dinero de los fondos que

aquélla tiene en el banco

LETRA DE CAMBIO :

Documento mediante en el cual una persona ordena a otra que pague a favor de un tercero una determinada cantidad de dinero

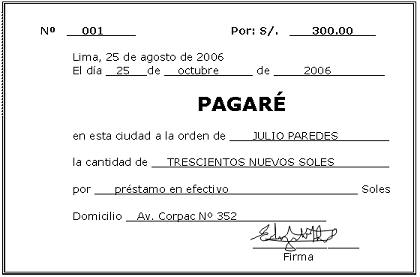

PAGARE:

Documento que extiende y entrega una persona a otra mediante el cual contrae obligacion de pagarle una cantidad de dinero en la fecha que figura en el.

NO NEGOCIABLES :

Son aquellos documentos que sirven de base para los registros en los libros de contabilidad y ala vez probar desde el punto de vista legal la realización de una operación mercantil estos son :

FACTURA :Es la nota que el vendedor entrega al comprador , en el cual se detallan las mercancías compradas

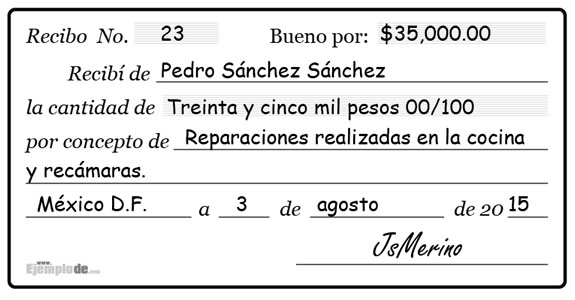

Es un documento en cual quien lo firma.Reconoce haber recibido la cantidad que en el mismo se expresa por concepto de dinero o otra cosa .

VALES:

Es un documento de credito que se utilisa como promesa de pago por el cual el deudor se compromete a pagar a su ecreedor cierta cantidad de dinero ,en el lugar y fecha que se determinan en el mismo documento .

NOTA DE REMISIÓN:

Es aquel documento que se utiliza ixcluyentemente a instancias de un contexto mercantil para acreditar o deja constancia de la entrega de un pedido

NOTA DE ABONO:

Una nota de abono es un documento que el vendedor

emitirá cuando dicho vendedor tiene que devolver alguna cantidad de dinero a su

cliente, o rebajarle la cantidad que inicialmente se le iba a cobrar según la

factura inicial.

NOTA DE CRÉDITO :

. Documento emitido por el vendedor

al comprador que indica la voluntad del vendedor para reducir (acreditar) la

cuenta por cobrar como resultado de una devolución o rebaja en ventas.

me parece muy interesanteme gusto mucho felicidades

ResponderEliminarMuy interesante... me gustó ☺

ResponderEliminarBuena información :3

ResponderEliminarPerfecto, justo lo que buscaba.! :)

ResponderEliminarbien

ResponderEliminarGRACIAS POR LA INFORMACION ...!!! SALUDOS

ResponderEliminarBuen trabajo buena imformacion !!!!

ResponderEliminar