El SIAF es el sistema integrado de Administración Financiera ,es un sistema informático que permite administrar , mejorar y supervisar las operaciones de ingresos y gastos de la Entidades del Estado ,ademas de permitir la integración de los procesos presupuestarios ,contables y de tesorería de cada entidad .

OBJETIVO DEL SIAF

Los objetivos del SIAF son los siguientes

. Registra en forma integral toda las operaciones que se producen en los organismos publicos (ingresos y egresos )

. Presentar información contable adecuada y oportuna ,con el nivel de detalle suficiente.

. Fortalecer las labores de control interno gerencial

. Suministrar información para la adecuada toma de decisiones

.Facilitar la auditoria interna y externa

.Contribuir a mejorar la gerencia de la administración financiera gubernamental

.Controlar los fondos públicos (recursos financieros)

.Administrar la ejecución del Presupuesto

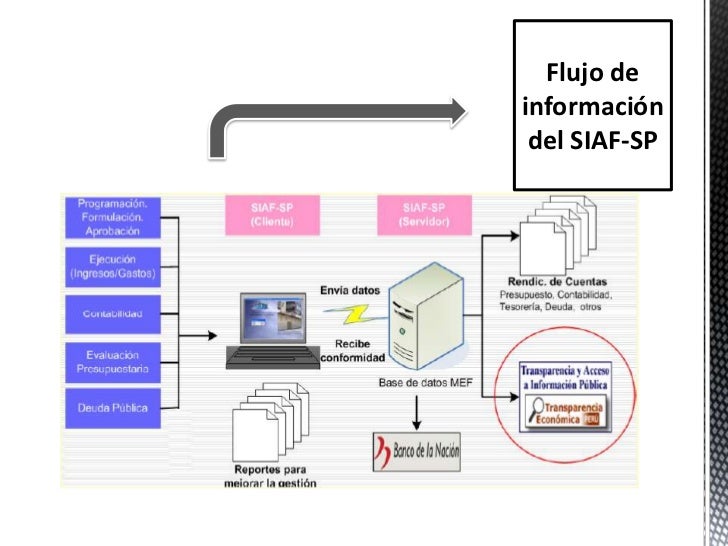

FLUJO DE INFORMACIÓN SIAF

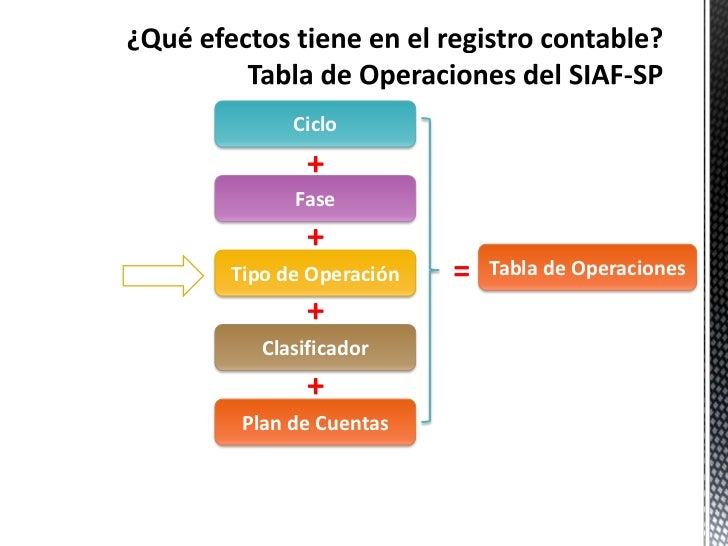

TABLA DE OPERACIONES DEL SIAF

SISTEMAS CONFORMANTES DE SISTEMA INTEGRADO DE GESTIÓN PUBLICA

ESTADOS FINANCIEROS

Los estados financieros ,tanbien dominados

estados contables ,informes financieros o cuentas

anuales .son informes que utilizan las instituciones

para dar a conocer la situación económica y financiera y los cambios que

experimenta la misma a una fecha o periodo determinado

El objetivo de los estados financieros es

suministrar información acerca de la situación financiera, desempeño y cambios

en la situación financiera de una empresa que sea útil a una amplia gama de

usuarios con el objeto de tomar decisiones económicas. Los estados financieros

deben ser comprensibles, relevantes, fiables y comparables.

IMPORTANCIA DE ESTADOS FINANCIEROS

Los estados financieros son el conjunto de informes preparados bajo la responsabilidad de los administradores del negocio ,con el fin de darles a conocer alos usuarios la situación financiera y los resultados operacionales de la empresa en un periodo determinado .

ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS :

-ACTIVO:Conjunto de recursos económicos con los que cuenta una persona sociedad corporación entidad empresa o cualquier organización económica

-PASIVO: Deuda o compromiso que a adquirido una empresa o institución o individuo

-CAPITAL CONTABLE: Es la diferencia de los activos y los pasivos de la empresa

-INGRESOS: Incremento de los activos o decremento de los pasivos

-GASTOS : decrementos de los pasivos o incremento de los activos

LOS CUATRO PRINCIPALES ESTADOS FINANCIEROS :

. BALANCE GENERAL

.

ESTADO DE RESULTADOS

El estado de resultados (también conocido como estado de

pérdidas y ganancias ) es un estado financiero básico, que representa

información relevante acerca de las operaciones desarrolladas por una entidad

durante un periodo determinado. Mediante la determinación de la utilidad neta y

de la identificación de sus componentes, se mide el resultado de los logros

alcanzados y de los esfuerzos desarrollados por una entidad durante el periodo

consignado en el mismo estado.

ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE

El estado de

variaciones en el capital contable tiene por objeto presentar información

relevante sobre los movimientos en la inversión de los accionistas de una

institución durante un periodo determinado

ESTADO DE FLUJO DE EFECTIVO

El estado de flujos de efectivo es el estado

financiero básico que muestra el efectivo generado y utilizado en las

actividades de operación, inversión y financiación. Debe determinarse para su complementación el cambio de las diferentes partidas del Balance General que

inciden en el efectivo

Interesante informacion :) Buen trabajo

ResponderEliminarMuy buenob

ResponderEliminarme agrada

ResponderEliminar